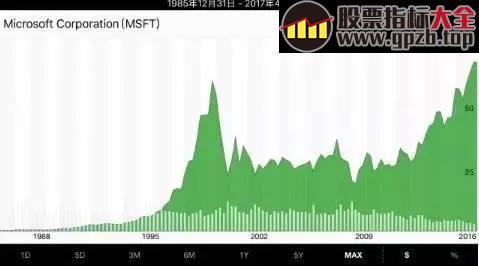

所有的投资者都会说一句话,我要是当时买入了某某某公司,现在就得多有钱多有钱,但投资永远没有如果。1990年买下1000美元的微软,10年后的市值已经接近100万美元,这些账谁都会算,关键是你怎么在1990年发现微软,并坚定不移的买入微软并持有。其实我们可以看到,微软成为大牛股有个特征,就是他的每股收益,这是最明显的,从3分钱业绩,一直涨到70美分,每股收益上涨20几倍,股价就涨了40几倍,如果把股价的拆分都还原回去,微软给你带来的收益是1000倍。所以这就是股市带来的收益放大效应。一个盈利稳步增长的公司,往往在资本市场上会迎来暴涨。1961年有一对夫妇,当时算是很有钱了,但不会管钱,于是他们就把攒下来的50000美金,交给了一个老乡,然后就再也吃喝不愁,直到他们离世前,原来那5万美金,变成了8亿美金。他们这个老乡就叫做沃伦巴菲特。

美国人为什么接受长期持有的理念比中国人容易,因为他们有资本利得税。赚了钱就拿出来,是要交税的。赚100块钱,20块钱拿去交税了,这让他们很难做价差,短线操作。索性干脆扔在里面做长期持有。或者找机构,帮他们投资。这其实平滑了股市的波动,大家更加关注成长和价值,对于利好消息和概念,并不是特别感冒。

那么问题来了,微软盈利增长那么快,其他人难道都瞎吗?视而不见?肯定不是,之所以大家都没买,是因为认为他贵了。叠加上价格的因素,就不好判断了。正如查理芒格所说,如果单问你哪匹马会赢,你十有八九都能猜对,但一加上赔率,这个东西就不确定了。很多时候你猜对了也赚不到钱,而想赚钱,往往就猜不对。

既然要发现微软,就要先排除掉假的成长性公司,这些公司有些特征是投资者可以去把握的,比如竞争!竞争是对盈利的一种威胁,如果你选择的公司处于价格竞争的红海之中,这个公司就不太可能成为成长型企业。比如1990年,你可以在美国买微软,也同时可以买很多电脑公司的股票。一个软件一个硬件,你怎么选呢?显然微软只有一家,系统只有微软的能用。而其他的电脑公司都进入了激烈的价格竞争。有些短期看上去价格不错,但长期下来必然受到影响,作者举例什么康茂达,伯勒斯,这些企业放到现在基本上没人知道了。有一家公司老齐还知道就是艾美加,这是做硬盘的,当时股价从几美元涨到了137美元,但此后做硬盘的越来越多。他也不得不进行降价,2002年的利润只有1997年的30%,股价怎么上去的就怎么跌了下来。

当然,要更好的了解公司的业务情况,就要熟悉财务报表,这点我们之前借一本书,手把手教你读财报已经跟大家讨论过了,大家可以复习一下。这里我们只说关键的几个点。

资产负债表上,总资产=负债+所有者权益。而一家正常的公司,是所有者权益远大于负债的。然后接下来要看留存收益,也就是所有者权益的变动,当产生盈利之后,有多少被用于再投资,有多少有被分配了。如果全部都用于了再投资,这就不是一个好公司。说明他需要通过不断的投入来维持他的地位,而作为股东,你可能没办法通过他的盈利来变现。这种公司的成长性值得我们怀疑。当然投资控股类公司除外,他本来就是投资的,所以不分配再投资也是正常的。比如巴菲特同志就从不分红,因为巴菲特觉得钱在他手上更有效率。

格雷厄姆提出了一个模型,就是把市场区分为激进型投资者和防御型投资者,而股价往往徘徊在两个类型的投资者的股价预测之间。

我们先来说说防御型投资者,他们一般会认为,最糟糕的事情就是买入的公司破产。那么防御型投资者首先要考虑的就是一家公司赚来的钱是不是比花出去的更多。这是一个自给自足的关键。如果一个公司可以做到自给自足,那么他就可以稳定经营。而且还能给股东带来或多或少的回报。而在这本书里,我们还会学到通过调整利润表,然后得到公司的防御型股价,也就是这个公司最差的情况下,是一个怎样的情况。

其次是激进型投资者,他的主要特征就是要分摊支出,比如研发100万,但可能会在未来5年收益,所以费用就只能算是20万每年。另外,还要算算机会成本,看看扣除机会成本后是否还有盈余。很多企业这么一调整之后,都会露出破绽,有的公司看似利润还可以,但扣除机会成本之后,就是负数了。所以这样的公司也就不值得投资。

拿到报表,大家可以先简单看看,其实方法我们之前也说了,现在只说几个关键点,首先要把非经常性损益挑出来,比如卖房子卖地的那种公司,一定先把这些排除在外。因为卖房子这种事情是不可持续的,你要买的公司,是不断通过主营业务创造价值的公司,而不是一个靠卖房子卖地粉饰报表的败家子,如果遇到这样的非经常性损益,一定剔除掉,又或者再谨慎点,干脆直接删除。世界到清净了。

其次,商誉等无形资产过高,要小心。无形资产也是资产的一部分,如果这部分超过20%就很有问题,随便一个事情,可能就会让无形资产大幅缩水,资产缩水,但等式那边的负债不会变少,所以只能是所有者权益缩水,然后资产负债率提升。所以即使名牌的公司,把自己的商誉标价太高的,也要把这部分剔除掉。

第三,关注产权比率,也就是有息负债除以所有者权益,该比率越低,理所当然信贷评价也就越高。换句话说你身上背着多少要付利息的负债,除以你的总资产减去负债。比如你家有套1000万的房子,贷款700万,首付之后你家已经没啥钱了,那么你的产权比率就是700除以,1000-700,最后等于230%,这是相当高的。这意味着你每1块钱的净资产,就需要承担2.3元的负债。这基本上就是一个要完蛋的标志了。但现实生活中,不少家庭其实都是这种负债结构。而在投资市场上,如果一个公司产权比率超过75%你就要远离了。还是举你家的例子,买1000万的房子,贷款最好别超过420万。真有钱的人,不会把自己陷入财务危机的风险之中。

第四,看公司的销售增长,一个公司的业务好坏,主要看销售额能不能增长。这根看一个人有没有出息是一样的道理。莫欺少年穷,大学毕业赚2000很正常,关键你是不是有增长。有人3-5年就月薪破万,10年月薪破3万。而很多人大学毕业就5000,10年后还是5000,所以这两个人你一眼就知道谁更有出息。至于这两个人的开销,其实都不用看。而公司也是一样。先不用管他的成本,就看收入。收入能一直增长,且最近5年销售收入增长率达到30%,说明这就是一个好公司,至少是产品供不应求,也没什么竞争对手。

第五,留意薪酬支付比率,薪酬支付总额超过净利润的15%,就要小心了。一个把钱都发给自己的公司,你还敢投资吗?

所以超级长期优质业务,并不难分辨。作者举例箭牌公司,就是卖口香糖的那个,基本上没有非经常性损益,虽然很知名,也没有无形资产。说明公司很老实,很低调。不需要搞虚增资产这一套。产权比率更是非常健康,根本没有负债,你说气人不气人,收入年化增长率高达42%,薪酬支付比率只有3%,这样的公司分分钟就脱颖出来,然后掐指一算,10年之后大家还吃口香糖吗?肯定会的。所以这还是个超长期业务。排除了你该不该买的疑问,那么下一个问题就是什么价格买了。我们明天开始学习防御型利润表,这就是要告诉你,什么样的价格,就是低估了。

评论(0)