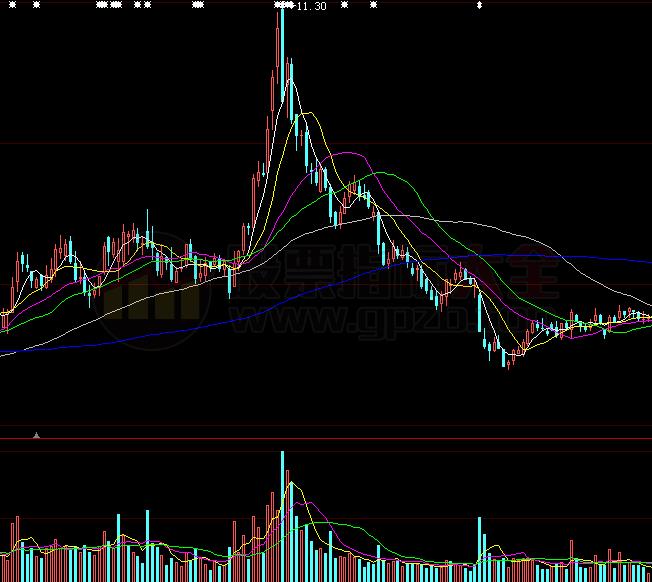

相关简介: 股市成交量指标公式

授权方式:免费版

指标评级:★★★★★

指标分类:策略

画线方法:副图/主图

未来函数检测结果:

暂未发现存在未来函数

股市成交量指标公式源码:

N:=9;M:=14;N1:=6;

TYP:=(HIGH+LOW+CLOSE)/3;

CC1:=(TYP-MA(TYP,M))/(0.015*AVEDEV(TYP,M)),COLORFF00FF;

C1:=SMA(CC1,3,1);

C2:=SMA(C1,3,1);

C3:=3*C1-2*C2;

CB1:=EMA(C3,5);

CB2:=REF(CB1,1);

DRAWBAND(CC1,RGB(220,50,100),100,RGB(100,150,72));

DRAWBAND(CC1,RGB(220,50,100),100,RGB(100,80,220));

STICKLINE(C>1,100,-100,5,0),COLORGRAY;

cci:CC1,COLORFF00FF;

LC:=REF(CLOSE,1);

rsi1:=SMA(MAX(CLOSE-LC,0),N1,1)/SMA(Abs(CLOSE-LC),N1,1)*100;

RSI:(RSI1-50)*5,LINETHICK2,COLORFFFFFF;

R1:=SMA(RSI,3,1);

D1:=SMA(R1,3,1);

J1:=3*R1-2*D1;

RR1:=EMA(J1,5);

RR2:=REF(RR1,1);

RR:=RR1>RR2;

RSV:=(CLOSE-LLV(LOW,N))/(HHV(HIGH,N)-LLV(LOW,N))*100;

K:=SMA(RSV,3,1);

K1:(K-50)*5,COLORFFFF00;

K2:=SMA(K1,3,1);

D2:=SMA(K2,3,1);

J2:=3*K2-2*D2;

BB1:=EMA(J2,5);

BB2:=REF(BB1,1);

买入:=RRANDNOT(REF(RR,1))AND(RR1<-100ANDBB1<-100)ANDCB1<-100;

DRAWICON(买入,-200,1);股市成交量指标公式源码注释翻译结果

N赋值:9

M赋值:14

N1赋值:6

TYP赋值:(最高价+最低价+收盘价)/3

CC1赋值:(TYP-TYP的M日简单移动平均)/(0.015*TYP的M日平均绝对偏差),COLORFF00FF

C1赋值:CC1的3日[1日权重]移动平均

C2赋值:C1的3日[1日权重]移动平均

C3赋值:3*C1-2*C2

CB1赋值:C3的5日指数移动平均

CB2赋值:1日前的CB1

画带状线

画带状线

当满足条件收盘价>1时,在100和-100位置之间画柱状线,宽度为5,0不为0则画空心柱.,画深灰色

输出CCI:CC1,COLORFF00FF

LC赋值:1日前的收盘价

RSI1赋值:收盘价-LC和0的较大值的N1日[1日权重]移动平均/收盘价-LC的绝对值的N1日[1日权重]移动平均*100

输出RSI:(RSI1-50)*5,线宽为2,COLORFFFFFF

R1赋值:RSI的3日[1日权重]移动平均

D1赋值:R1的3日[1日权重]移动平均

J1赋值:3*R1-2*D1

RR1赋值:J1的5日指数移动平均

RR2赋值:1日前的RR1

RR赋值:RR1>RR2

RSV赋值:(收盘价-N日内最低价的最低值)/(N日内最高价的最高值-N日内最低价的最低值)*100

K赋值:RSV的3日[1日权重]移动平均

输出K1:(K-50)*5,COLORFFFF00

K2赋值:K1的3日[1日权重]移动平均

D2赋值:K2的3日[1日权重]移动平均

J2赋值:3*K2-2*D2

BB1赋值:J2的5日指数移动平均

BB2赋值:1日前的BB1

买入赋值:RRANDNOT(1日前的RR)AND(RR1<-100ANDBB1<-100)ANDCB1<-100

当满足条件买入时,在-200位置画1号图标

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。

评论(0)